Creazione di società in Europa + Introduzioni bancarie* + Servizi aggiuntivi

La nostra forza :

Introduzione bancaria* con banche online o tradizionali senza spostamenti, con assistenza in italiano

E sempre la nostra reattività in tempo reale e in italiano, il nostro monitoraggio continuo e il nostro supporto inclusi in tutti i nostri pacchetti

Potenziate la vostra attività grazie ai nostri contatti in tutta Europa (produttori, distributori, fornitori, rivenditori, agenti locali, logistica e ricezione merci,…).

Centinaia di aziende registrate, tasso di soddisfazione dei clienti Trustpilot 4,8/5

Creazione di società con garanzia Soddisfatti o rimborsati: vi garantiamo che la vostra società sarà registrata.

Ci occupiamo di tutto – Capitale sociale a partire da 1 € o 1 £ – Introduzione bancaria* rapida. Per la creazione della vostra società e la sua introduzione bancaria*, offriamo una ventina di paesi europei, con o senza spostamenti.

Non affidate la creazione della vostra società a chiunque. Con noi, beneficerete dei seguenti vantaggi e garanzie :

- Unico, senza rischi: incorporazione delle società e registrazione garantite soddisfatti o rimborsati

- Assistenza ultrarapida all'introduzione bancaria*

- Reattività immediata

- Per alcuni paesi: nessun spostamento (Francia, Inghilterra, Scozia, Irlanda, Paesi Bassi, Bulgaria, Malta, Estonia,...).

- Possibilità di pagamento in 2 volte

- Parliamo italiano

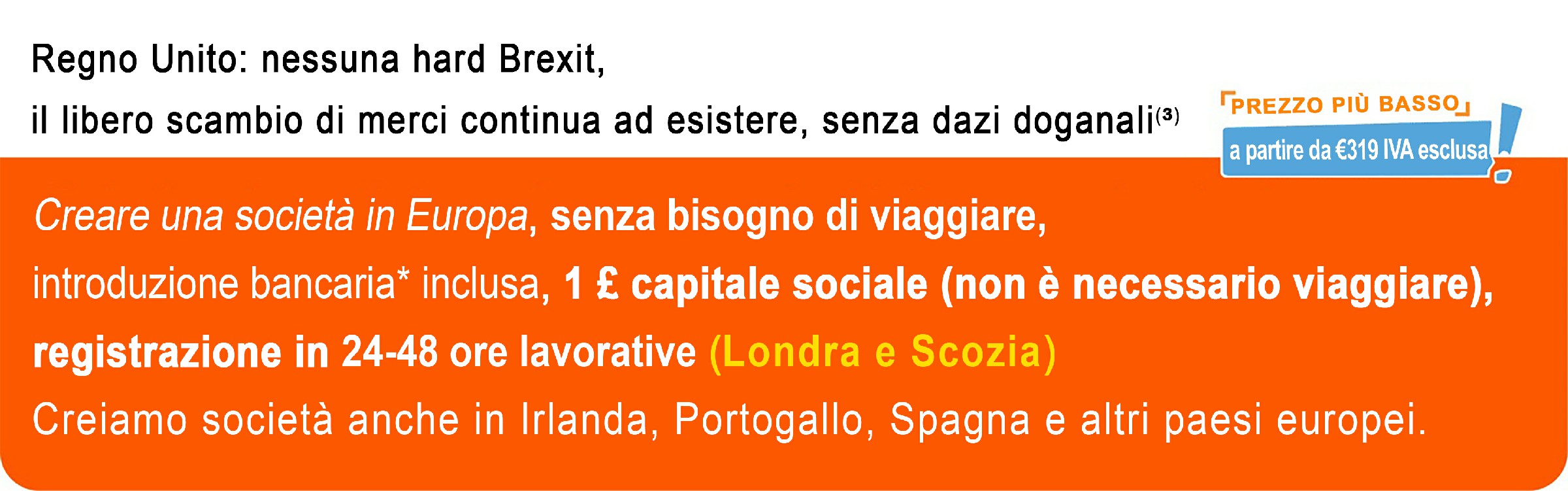

Capitale sociale a partire da 1 £, senza necessità di permesso di soggiorno, costituzione della società in 1 giorno lavorativo (Regno Unito). Nessuna necessità di spostamenti

Capitale sociale a partire da 1 £, senza titolo di soggiorno, azienda in 1 giorno lavorativo (UK). Nessun spostamento

Capitale sociale a partire da 1 £, senza necessità di permesso di soggiorno, azienda costituita in 1 giorno lavorativo nel Regno Unito. Nessun bisogno di spostamenti

Nessun viaggio richiesto per alcuni paesi

Capitale sociale a partire da 1 €

Nessun spostamento

Nessun spostamento

Nessun spostamento

Nessun spostamento

Nessun spostamento

Nessun spostamento

Nessun spostamento

Nessun spostamento

Possiamo diventare il vostro partner nello sviluppo commerciale in Italia, ma anche in una quindicina di altri paesi europei, per: trovare locali (uffici, magazzini), trovare collaboratori, agenti commerciali, distributori, clienti, occuparci della logistica, manutenzione, sviluppo di una rete di franchising, ecc…

Siamo specialisti nella creazione di società in Europa. Alta qualità, prezzi contenuti.

Un quadro legale: il continente europeo è composto da molti paesi ad alto valore economico aggiunto, che generano prosperità, equilibrio, stabilità e serenità fiscale, a condizione che la società che state operando o intendete operare sia impeccabile, in particolare dal punto di vista organizzativo, commerciale, sociale, contabile e fiscale. Creiamo società in una ventina di paesi europei, tra cui Francia, Inghilterra, Scozia, Irlanda, Spagna, Portogallo, Paesi Bassi, Germania, Polonia, Romania, Bulgaria, Ungheria, Malta,… Non creiamo società nei “paradisi fiscali”.

Se sei europeo o provieni da un altro continente come l’Africa, privilegia l’Europa. Se hai un progetto di espatrio o desideri semplicemente stabilire la tua società in un paese europeo, possiamo creare la tua società in Europa, nel paese da te scelto, a condizione che la tua attività sia legale. Dovrai stabilirti (attività, presenza materiale e fisica, ufficio/i) nel paese ospitante della tua società.

Possiamo accompagnare i nostri clienti, se lo desiderano e su richiesta, caso per caso, nella creazione della loro struttura economica, in particolare nella loro: installazione, insediamento, partenariato, marketing e sviluppo commerciale.

I nostri clienti possono ora contare su di noi, in alcuni paesi, per aiutarli a stabilirsi e creare un ambiente amministrativo, tecnico e/o commerciale, basato su un’organizzazione locale, regionale o nazionale, la collocazione, la materializzazione dell’attività (struttura economica) (elenco non esaustivo). Le vendite saranno locali, regionali, nazionali e/o internazionali. L’accompagnamento può poi portare allo sviluppo di una rete di franchising nazionale o internazionale.

Assistenza allo sviluppo commerciale

Per quanto riguarda in particolare i residenti fiscali francesi (persone fisiche o giuridiche) che hanno un progetto di espatrio e/o di sviluppo commerciale, attualmente stiamo studiando l’implementazione di un Pacchetto Espatrio e un Pacchetto Start-up al fine di offrire soluzioni più complete per l’insediamento transfrontaliero. Ad esempio, il Pacchetto Start-up è progettato per affrontare l’organizzazione della struttura economica. Nel corso dei prossimi mesi, il nostro sito si specializzerà in questo tipo di soluzioni confezionate, al fine di preparare meglio le società nel loro progetto di espatrio o sviluppo commerciale.

I nostri servizi includono:

- Creazione di società in Europa, con possibilità di pagamento in 2 rate

- Società pronte all’uso, già registrate, con diversi anni di esistenza, in diversi paesi europei

- Accompagnamento nell’espatrio e nello sviluppo commerciale (struttura economica)

- Introduzione bancaria* con banche online e filiali.

Tra i nostri punti di forza :

- Registrazione rapida e garantita della vostra società in circa 1-2 giorni lavorativi (a Londra) + introduzione bancaria inclusa*

- Per la creazione della vostra società, vi invieremo via e-mail un link al nostro modulo di creazione online da compilare; dovete allegare una foto del vostro passaporto o carta d’identità e un documento comprovante il vostro domicilio.

- Servizio online ultrarapido (nessuna burocrazia né spostamenti necessari, per alcuni paesi tra cui Inghilterra, Scozia, Irlanda, Bulgaria, Malta,…).

- Appena la vostra società è registrata, vi invieremo via e-mail i documenti PDF di costituzione della vostra società. Riceverete quindi in tempo reale, via e-mail, i documenti della vostra società.

- Supporto clienti gratuito e in francese 6 giorni su 7, dalle 9:00 alle 19:00.

Creiamo società solo in Europa, a partire da 590 € + IVA (possibilità di pagamento in 2 rate: 2 X 319 € + IVA). La creazione di una società in Europa è legale, in conformità alla Convenzione Internazionale dell’Aia (Decreto 92-521 del 16 giugno 1992), che stabilisce che “Ogni persona fisica o giuridica residente nella Comunità Europea ha il diritto di creare una società nel paese di sua scelta senza dovervi risiedere fiscalmente”. Nel caso in cui una società non abbia un’installazione fisica e materiale (dipendenti, locali) nel suo paese di registrazione (paese in cui è registrata), cioè se è priva di una vera attività economica nel suo paese di registrazione, deve pagare l’imposta sulle società nel paese dove l’attività è effettivamente svolta. Questa imposta sulle società è quindi al tasso fissato dal paese in cui l’attività viene effettuata. Un non residente fiscale (espatriato o meno) è un dipendente o un proprietario di una società che non è fiscalmente residente nel paese in cui lavora. Il proprietario non residente fiscalmente nel paese in cui è registrata la sua società transfrontaliera deve pagare le tasse nel suo paese di residenza fiscale. Per la Francia, il principio della residenza fiscale è che “il vostro domicilio fiscale è in Francia se è il luogo del vostro soggiorno principale, cioè se vi soggiornate per più di 6 mesi durante l’anno”. Puoi trovare ulteriori informazioni a questo proposito al seguente link: https://www.service-public.fr/particuliers/vosdroits/F62.

I nostri servizi sono progettati per aiutare nello sviluppo commerciale in Europa delle società transfrontaliere (all’interno o vicino all’Unione Europea). Sul nostro sito, potrete scoprire gli obblighi che incombono ai proprietari di società transfrontaliere. Aiutiamo i progetti di espatrio di natura professionale, in particolare da Europa a Europa e dall’Africa all’Europa. Non forniamo consulenza legale e fiscale. Non creiamo direttamente le società e il nostro servizio di introduzione *bancaria* si limita a mettere in contatto. Mettiamo a disposizione dei nostri clienti, su richiesta e su preventivo, il nostro servizio di assistenza alla creazione della struttura economica della loro società.

Gli ordini su questo sito sono sotto l’unica responsabilità dei clienti, che devono verificare il diritto di utilizzare i servizi ordinati, in base al paese o ai paesi da cui e verso cui utilizzeranno tali servizi. I clienti devono anche verificare il diritto di utilizzare i servizi ordinati nel loro paese di residenza fiscale. Il proprietario di una società transfrontaliera in Europa (all’interno o vicino all’Unione Europea) deve pagare le tasse nel suo paese di residenza fiscale e gestire materialmente e fisicamente la sua società nel paese in cui è registrata la società. Creiamo anche società per gli espatriati. Alcuni obblighi specifici relativi alla proprietà di una società transfrontaliera in Europa (all’interno o vicino all’Unione Europea) (elenco non esaustivo degli obblighi)* includono: stabilire la società in un paese non incluso nella lista nera dell’OCSE o dell’Unione Europea (quindi la società idealmente creata in Europa: evitare i paradisi fiscali), avere un’organizzazione reale (creazione di una sostanza economica) nel paese in cui è registrata la società (ufficio, locale, attività, dipendente(i),…), il proprietario di una società transfrontaliera in Europa (all’interno o vicino all’Unione Europea) deve pagare le tasse nel suo paese di residenza fiscale.

Introduzione bancaria*. Substance economica consigliata. Imposte.

Non forniamo consulenza legale o fiscale: è fortemente consigliato consultare un avvocato specializzato in diritto fiscale prima di ordinare da noi una società transfrontaliera in Europa (all’interno o vicino all’Unione Europea). I nostri servizi sono ideali per professionisti europei che hanno un progetto di spostamento o di espatrio in un altro paese europeo e per stranieri non europei che desiderano avere una presenza professionale in Europa.

Per ordinare una società in Europa: non pagare in contanti… preferisci un pagamento rateizzato, come qui sul nostro sito. Non esitare a leggere i numerosi testimonianze 100% reali dei nostri clienti CLICCA QUI.

Siamo specialisti nella creazione di società in Europa. Puoi quindi affidarci la creazione di società in Francia, Inghilterra, Scozia, Irlanda, Spagna, Portogallo, ma anche in Belgio, Lussemburgo, Bulgaria, Ungheria, Paesi Bassi (Olanda), Germania, Polonia, Romania, Andorra, Svizzera, Malta, Cipro, Madeira, ecc…

Il proprietario di una società transfrontaliera in Europa (all’interno o vicino all’Unione Europea) deve pagare le tasse nel suo paese di residenza fiscale e svolgere materialmente e fisicamente (ufficio e/o locali, dipendenti e/o egli stesso) la sua attività nel paese in cui è registrata la società. Non creiamo società nei paesi con la reputazione di “paradisi fiscali”.

La creazione di una società in Europa (società e proprietario della società nello stesso paese)

Di solito, una società in Europa è una società che risiede fiscalmente in Europa nello stesso paese dei suoi proprietari (azionisti). La creazione di una società in Europa, online, senza spostamenti, è possibile in alcuni paesi come il Regno Unito, la Francia, l’Irlanda, la Scozia, l’Olanda (Paesi Bassi), la Bulgaria, Malta, … Per altri paesi, spesso sarà necessario un viaggio. Non creiamo società “offshore”, le società offshore sono totalmente sconsigliate e non le troverete sul nostro sito.

Questo tipo di società è costituito in un paese e opera all’interno dei confini di quel paese.

I paesi europei sono dotati di mercati finanziari solidi ed economie sviluppate. Convenzioni fiscali multiple e un settore finanziario rinomato sono caratteristiche dei paesi in Europa, che li rendono nazioni prospere.

Creazione di società transfrontaliere in Europa (all’interno o vicino all’Unione Europea)

La creazione di una società transfrontaliera in Europa (all’interno o vicino all’Unione Europea) consiste nel richiedere l’iscrizione di una società in un paese europeo diverso da quello in cui risiede fiscalmente il proprietario della società, nel contesto di un progetto di delocalizzazione totale o parziale delle attività aziendali (produzione, stoccaggio, assemblaggio, logistica, accesso alle risorse umane locali (know-how), materie prime, costi di acquisto o locazione commerciali, artigianali e industriali, posizione geostrategica (in particolare per la distribuzione e l’import-export), amministrazione holding, o di espatrio dell’azienda, o preparazione all’espatrio del proprietario dell’azienda.

Quando il proprietario di una società è un residente fiscale in un altro paese europeo rispetto a quello in cui è registrata la società, all’interno dell’Europa, si può considerare questa società come una società transfrontaliera.

Il proprietario di una società in Europa deve pagare l’imposta sulle società (IS) nel paese in cui è registrata la sua società, se ha organizzato adeguatamente la sostanza economica della sua società nel suddetto paese di residenza della sua società e pagare le sue tasse personali nel suo paese di residenza fiscale. Se non ha organizzato la sostanza economica della sua società e risiede nell’Unione Europea, dovrà pagare l’intera imposta (IS + naturalmente, ovunque venga esercitata l’attività, le sue tasse personali) nel suo paese di residenza fiscale situato nell’Unione Europea. In questo caso, potrebbe applicarsi la doppia imposizione e il paese ospitante della società potrebbe anche richiedere che la società renda conto.

La società transfrontaliera in Europa (all’interno o vicino all’Unione Europea) può evolversi nel tempo come una società in Europa (società e proprietario della società nello stesso paese) nel caso in cui il proprietario della società diventi residente fiscale nel paese in cui è registrata la sua società: è il caso degli espatriati che hanno messo in atto il loro progetto di start-up prima di espatriare essi stessi. Questo è il motivo per cui supportiamo i progetti professionali dei futuri espatriati.

Società in Europa (società e proprietario della società nello stesso paese) o Società transfrontaliere in Europa (all’interno o vicino all’Unione Europea)

Una società in Europa (società situata nello stesso paese in cui risiedono fiscalmente i suoi proprietari) è un’entità giuridica costituita in un paese per operare un’azienda generalmente locale, regionale o nazionale; il suo o i suoi proprietari sono generalmente residenti fiscali nello stesso paese della loro società.

La designazione “società transfrontaliere in Europa (all’interno o vicino all’Unione Europea)” è simile a una società in Europa, detenuta da uno o più azionisti non residenti fiscali nel paese di accoglienza della suddetta società. Il o gli azionisti sono in genere residenti fiscali in Europa.

La creazione di una società in Europa (società e proprietario della società nello stesso paese) o transfrontaliera (società in Europa e proprietario della società residente fiscale in un altro paese europeo), online, senza spostamenti, è possibile in alcuni paesi come il Regno Unito, la Francia, l’Irlanda, la Scozia, l’Olanda (Paesi Bassi), la Bulgaria, Malta, … Per altri paesi, spesso sarà necessario un viaggio.

Quando un dirigente-azionista crea una Società transfrontaliera in Europa (all’interno o vicino all’Unione Europea), lo fa generalmente per ottimizzare al ribasso i costi di produzione o ancora nel contesto di un progetto di espatrio; contrariamente alle idee ricevute, la delocalizzazione di una società situata nell’Unione Europea resta spesso in Europa, in virtù soprattutto della Convenzione de L’Aia del 1992, ed è organizzata legalmente. Infatti, alcuni paesi europei hanno una politica particolare in materia di attrattiva sociale o fiscale; si può quindi considerare che vi sia in questo settore una concorrenza tra tutti o parte dei paesi europei.

Puoi creare una società in Europa (Londra, Francia, Irlanda, Portogallo, Spagna, Germania, Olanda, Lussemburgo, Belgio, Andorra, Malta, Scozia, Bulgaria, Ungheria, Polonia, Romania, Lituania, Lettonia, Estonia, Slovacchia,…) in piena legalità: evita di creare una società in un paradiso fiscale o inserito nella lista nera dall’UE o dall’OCSE, il che potrebbe ridurre notevolmente la tua possibilità di aprire un conto bancario aziendale (le banche rifiutano sempre di più questo tipo di società), o peggio ancora, provocare il blocco del tuo conto bancario, dare una cattiva immagine della tua società ai clienti e fornitori e mettere in pericolo la tua società.

Creare una società in Europa (società e proprietario della società nello stesso paese) o transfrontaliera in Europa (all’interno o vicino all’Unione Europea) significa anche stabilire una sostanza economica (organizzazione locale effettiva dell’attività: uffici, locali, attività, materializzazione, risorse,…), il che sarà complicato da realizzare in un paese lontano, nella tua qualità di proprietario della società, se non sei residente nel paese in cui si trova la tua società. L’inesistenza di una sostanza economica di una società in Europa equivale all’esercizio effettivo e alla residenza fiscale della società nel paese di residenza fiscale del proprietario della società. La società sarà quindi considerata di fatto esistente solo nel paese di residenza fiscale del proprietario della società. L’attività della società sarà considerata per impostazione predefinita organizzata nel paese di residenza fiscale del proprietario della società. In questo tipo di casi, a seconda dei paesi coinvolti, potrebbe essere applicata la doppia imposizione. Privilegiare la creazione di una società in Europa, per un cittadino europeo, significa facilitare l’insediamento della società e gestire poi in modo efficace l’amministrazione, la contabilità, la produzione, la commercializzazione e le dichiarazioni, in particolare fiscali, nel paese della sede sociale della società. Senza dimenticare gli obblighi fiscali del proprietario della società, nel suo paese di residenza fiscale: il proprietario di una società in Europa (società e proprietario della società nello stesso paese) o transfrontaliera in Europa (all’interno o vicino all’Unione Europea) deve pagare le tasse nel suo paese di residenza fiscale.

Per saperne di più: Che cos’è la sostanza economica

Società in Europa vs Società offshore

Non confondere “Società transfrontaliera in Europa (dentro o vicino all’Unione Europea)” e “società offshore”.

La nostra etica ci porta a consigliare ai nostri clienti l’uso di società di tipo “onshore” (società e proprietario della società nello stesso paese) o in Europa (transfrontaliere, Unione Europea), ma non di società cosiddette “offshore” e per una buona ragione: i “paradisi fiscali” sono (o sono sempre stati per gli europei) una truffa, un miraggio, e la maggior parte delle “società offshore” sono loro vittime collaterali, per i seguenti motivi:

La fiscalità internazionale evolve con concetti universali come:

- la sostanza economica: la Società transfrontaliera in Europa (dentro o vicino all’Unione Europea) deve organizzare la sua sostanza economica in modo che esistano, nel paese in cui è registrata la società, uffici e/o magazzini reali, un’effettiva attività amministrativa e/o commerciale, svolta da persone fisiche impiegate dalla società (elenco non esaustivo),

- tassazione della società: se la società non ha sostanza economica nel paese di accoglienza della società, sarà soggetta a imposta sul reddito nel paese in cui è effettivamente organizzata la sua attività,

- tassazione dei proprietari della società (“in Europa” (società e proprietario della società nello stesso paese) o in Europa (transfrontaliere, Unione Europea)): gli azionisti o i detentori di quote di una società (“in Europa” (nazionale) o in Europa (transfrontaliere, Unione Europea)) sono sempre tassati nel loro paese di residenza fiscale: possedere una società all’estero non ti esonera in alcun modo dall’obbligo di pagare le tasse nel tuo paese di residenza fiscale; non dichiarare i conti all’estero nel proprio paese di residenza fiscale è considerato evasione fiscale,

- è da notare che i cosiddetti “paradisi fiscali” stanno rivalutando le loro politiche fiscali adottando un concetto di uniformità fiscale internazionale. I fuggitivi fiscali corrono il rischio di vedere i loro conti bancari bloccati e di subire rettifiche fiscali fino al 110% o più. Per ricordarlo, non dichiarare i propri redditi nel proprio paese di residenza fiscale è penalmente perseguibile. Se una società all’estero non paga le sue tasse societarie, saranno i suoi proprietari a doverle pagare nel loro paese di residenza fiscale.

- Fatturare da o verso una società priva di sostanza economica è considerato fatturazione di comodo, frode fiscale,…

In sintesi, utilizzare una società all’estero “vuota” o “schermo” non serve a nulla e, al contrario, può solo portare a sanzioni, rettifiche fiscali,…

I termini “Società transfrontaliera in Europa (dentro o vicino all’Unione Europea)” e “società offshore” si riferiscono a entità commerciali situate al di fuori del paese in cui sono create. Tuttavia, ci sono differenze significative tra i due concetti, in particolare dal punto di vista legale:

Società transfrontaliera in Europa (dentro o vicino all’Unione Europea):

Una Società transfrontaliera in Europa (dentro o vicino all’Unione Europea) è un’impresa registrata in un paese europeo diverso da quello in cui risiedono i suoi azionisti e le cui attività principali sono svolte nel paese ospitante della società. In Europa, nella maggior parte dei paesi dell’Unione Europea e nel Regno Unito, salvo casi eccezionali, una società paga l’imposta sul reddito e i suoi azionisti sono elencati in un registro pubblico, a differenza di una società offshore registrata in un paradiso fiscale che è esentata da qualsiasi imposta sul reddito, una società posseduta da non residenti fiscali, e dai cui azionisti manca qualsiasi trasparenza. Questa esenzione dall’imposta sul reddito è in linea di principio, salvo la commercializzazione al di fuori del paese ospitante.

Una Società transfrontaliera in Europa (dentro o vicino all’Unione Europea) svolge attività commerciali nel paese ospitante, come la vendita di prodotti o la fornitura di servizi.

È soggetta alle leggi e ai regolamenti del paese in cui svolge le sue attività.

In sintesi, una Società transfrontaliera in Europa (dentro o vicino all’Unione Europea) è un’impresa di proprietà di non residenti fiscali, che ha delle somiglianze con una società in Europa (società e proprietario della società nello stesso paese), a causa della sua vicinanza commerciale con il paese ospitante e della fiscalità di tale paese. Una delle differenze fondamentali è che i suoi azionisti sono non residenti fiscali nel paese in cui la società è registrata. A differenza di una società offshore, una società transfrontaliera in Europa (dentro o vicino all’Unione Europea) generalmente paga l’imposta sul reddito nel paese ospitante della società e gli azionisti sono citati nel registro pubblico di detto paese. Nel caso in cui la società non abbia organizzato la sua sostanza economica, l’imposta sul reddito sarà pagata nel paese in cui è svolta l’attività. Anche quando non c’è alcuna attività nel paese in cui la società è registrata, tale paese può richiedere l’imposta sul reddito; inoltre, nel caso in cui l’attività sia delocalizzata in un altro paese, la società può essere soggetta al pagamento dell’imposta sul reddito: nel paese di registrazione e nel paese in cui si svolge l’attività. È quindi da notare che una società transfrontaliera in Europa (dentro o vicino all’Unione Europea) è trasparente, a differenza di una società offshore, che è molto spesso opaca. Una società transfrontaliera in Europa (dentro o vicino all’Unione Europea) viene generalmente creata per filiali, succursali, holding, subappaltatori, espatriati o futuri espatriati, al fine, in particolare, ad esempio per quanto riguarda la delocalizzazione, di:

- conquistare commercialmente il paese ospitante e i paesi vicini,

- produrre, trasformare, confezionare prodotti,

- fornire servizi,

- gestire filiali sparse in tutto il mondo.

Una Società transfrontaliera in Europa (dentro o vicino all’Unione Europea) trae generalmente vantaggio da :

- risorse e costo delle risorse locali tra cui risorse umane, materie prime e la loro trasformazione, know-how,

- ma anche dalla posizione geografica strategica del paese ospitante, in particolare per, ad esempio, import-export, trasporto, logistica e stoccaggio,

- e infine dai vantaggi dei costi fondiari e degli incentivi.

Società offshore:

Questo tipo di modello e ambiente giuridico, economico e fiscale è fortemente sconsigliato.

Una società offshore è un’azienda registrata in un paese diverso da quello in cui risiedono i suoi proprietari e dove si svolgono le sue principali operazioni.

Il termine “offshore” è spesso associato a giurisdizioni che offrono vantaggi fiscali e regolamentari più flessibili per attirare le imprese.

Le società offshore sono spesso create con lo scopo di ridurre il carico fiscale, proteggere la riservatezza o beneficiare di una regolamentazione meno vincolante, il che viene spesso realizzato in modo illegale.

È importante notare che tutte le società e tutti i proprietari di società sono soggetti a regole e regolamenti nazionali e internazionali.

Tuttavia, non possiamo biasimare un futuro espatriato per poter preparare un progetto professionale in un paese molto attraente (trasporto, turismo, tempo libero, call center, assistenza clienti, servizi a distanza, sviluppo e manutenzione informatica, agricoltura, industria, import-export, logistica, stoccaggio,…) o un’azienda per poter pensare a delocalizzare le proprie attività (produzione, assemblaggio, confezionamento,…) o a delocalizzarsi stessa (in particolare holding, filiale, succursale,…)

Due delle principali caratteristiche specifiche delle società offshore, per la maggior parte di esse, che le rendono società prive di qualsiasi credibilità, almeno fiscalmente, sono:

- non esistono materialmente nel paese ospitante; in questa situazione, beneficiano di notevoli vantaggi fiscali concessi dal paese ospitante, anche se non sono ivi localizzate,

- l’opacità è mantenuta dai paradisi fiscali che non divulgano l’identità dei dirigenti e degli azionisti.

Anche se le società offshore sono legali, come affermano persino gli avvocati sui loro siti internet (vedi sotto), e questa legalità rimane “quando sono rispettati i criteri di trasparenza” e che “l’attività svolta è giustificata”, non creiamo società offshore.

“La creazione di un’impresa offshore è legale quando sono rispettati i criteri di trasparenza. Per evitare che la struttura venga confusa con una società schermo, è necessario giustificare l’attività svolta.” https://www.avocats-picovschi.com/societe-offshore-fonctionnement-et-risque-penal_article_1816.html

2024, l’inizio dell’inferno per i paradisi fiscali https://www.lopinion.fr/economie/2024-debut-de-lenfer-pour-les-paradis-fiscaux

|

Consigliamo : società in Europa |

Sconsigliamo : società offshore |

|

|

|

|

|

|

|

|

|

|

|

|

Sconsigliamo vivamente l’uso di società offshore e non creiamo né forniamo società registrate in “paradisi fiscali”. Creiamo solo società in Europa, più spesso nell’Europa occidentale.

Partita IVA intracomunitaria (03/10/2023)

Il numero di Partita IVA intracomunitaria si applica ai paesi dell’Unione Europea. È un numero di identificazione individuale assegnato a tutte le imprese dell’Unione Europea che devono pagare l’IVA: tutti i soggetti passivi dell’UE hanno un numero di Partita IVA intracomunitaria nel loro paese. Viene assegnato dall’amministrazione fiscale nazionale, al momento dell’iscrizione dell’azienda o in base alle attività dell’impresa.

Nel caso in cui tu sia un non residente, come ad esempio in Irlanda, Spagna e Portogallo, e desideri creare un’azienda in questi paesi, non potrai ottenere il tuo numero di Partita IVA-UE se:

- la tua azienda non ha organizzato la sua sostanza economica nei paesi sopra citati

- la tua azienda non ha raggiunto un fatturato minimo.

Per rispondere a questa nuova problematica, abbiamo una soluzione che consente a un non residente di creare un’azienda in Bulgaria, con numero di Partita IVA intracomunitaria in circa una settimana.

Questa soluzione non consiste per un non residente nell’ottenere questo prezioso documento, creando direttamente la sua azienda in Bulgaria, ma nell’ottenere il documento acquistando l’azienda, appena creata dal nostro agente bulgaro.

Attività transfrontaliere (nell’Unione Europea o nelle vicinanze)

Un’attività può essere anche transfrontaliera (nell’Unione Europea o nelle vicinanze): ad esempio, la subappalto diretto o indiretto, in un paese transfrontaliero (nell’Unione Europea o nelle vicinanze), della produzione di beni e/o della fornitura di servizi, per conto di un’azienda stabilita in un altro paese, è un caso di attività transfrontaliera, che non annulla l’aspetto legale, nella misura in cui tutto viene fatto nel rispetto delle norme giuridiche, sociali e fiscali specifiche. Il subappalto transfrontaliero diretto di un’attività è quello organizzato da una holding nei confronti di una delle sue succursali o rappresentanze basate in un altro paese; il subappalto transfrontaliero indiretto di un’attività è quello organizzato da un’azienda (cliente) nei confronti di un’azienda indipendente e basata in un altro paese (prestatore di servizi, produttore).

L’accordo dell’8 ottobre 2021 mira a una tassazione minima del 15% per le multinazionali (grandi gruppi con un fatturato annuo superiore a 750 milioni di euro): questo primo passo mostra una volontà di uniformità ma non risolve le disparità tra gli Stati europei e dell’Unione Europea, sulla fiscalità delle piccole e medie imprese.

La nostra etica ci porta a selezionare i nostri clienti, nella misura del possibile, in base a progetti chiari e onesti e, anche se la nostra responsabilità si limita alla creazione di aziende; inoltre, rifiutiamo di dare seguito a qualsiasi richiesta di creazione di società con uno scopo opaco, poco chiaro e privo di spirito di probità.

Il proprietario di un’azienda transfrontaliera in Europa (nell’Unione Europea o nelle vicinanze) deve pagare le tasse nel suo paese di residenza fiscale e svolgere materialmente e fisicamente (ufficio e/o locale, dipendente/i e/o lui stesso) la sua attività nel paese ospitante dell’azienda stessa.

Utilizzando i nostri servizi, ti impegni a operare legalmente e a non cercare di eludere i tuoi obblighi fiscali.

LLP: devi pagare l’intero importo delle tasse nel tuo paese di residenza fiscale.

Tutte le società transfrontaliere in Europa (nell’Unione Europea o nelle vicinanze), detenute da un non residente fiscale, devono essere dichiarate nel paese di residenza fiscale del proprietario della suddetta azienda; per la Francia, ecco il link al modulo di dichiarazione: https://www.formulaires.service-public.fr/gf/cerfa_15928.do

Effettuare una formalità di modifica o cessazione per un’impresa straniera: Formalità d’impresa (inpi.fr)

Ogni conto bancario al di fuori del paese di residenza fiscale del titolare deve essere dichiarato da quest’ultimo all’amministrazione fiscale del suo paese di residenza fiscale; per la Francia, ecco il modulo di dichiarazione di un conto bancario estero: https://www.impots.gouv.fr/formulaire/3916/declaration-par-un-resident-dun-compte-letranger-ou-dun-contrat-de-capitalisation-o

Il nostro monitoraggio permanente si limita alla vigilanza amministrativa legata alla creazione e al rinnovo delle società.

Nuovo : gruppi su Whatsapp: mettiamo gratuitamente in contatto i nostri clienti che lo desiderano con altri clienti dello stesso settore di attività (trading, e-commerce, dropshipping, placemarkets, import-export, sviluppo personale, broker, trasporti e servizi specifici, logistica, commercio, intermediazione, distribuzione (grossisti, semigrossisti e dettaglianti), vendita di servizi, consulenza, informatica, audit, intermediazione, noleggio, energia, vendita di lead, energia solare, riscaldamento, climatizzazione, fibra ottica, piscine, domotica, ingegneria, sicurezza, biologia, chimica, portatori di progetto, start-up, automobili, veicoli commerciali, sollevamento, impalcature, telecomunicazioni, fibra ottica, immobiliare, trasformazione, assemblaggio, marketing digitale, digitale, alimentare, industriale,…).

(1) Garanzia Soddisfatti o rimborsati: l’immatricolazione della tua società è garantita Soddisfatti o rimborsati, previa ricezione corretta del modulo di creazione della società debitamente compilato, accompagnato da una scansione del passaporto o della carta d’identità valida e da una prova di residenza datata meno di 3 mesi (fattura del telefono fisso o mobile o bolletta elettrica o equivalente, in francese o in inglese), per ciascuno dei dirigenti, soci, membri; per alcuni paesi diversi dal Regno Unito: previa approvazione da parte di un notaio e/o spostamento nel paese di incorporazione (per alcuni paesi, potrebbe essere proposto un notaio). Garanzia di creazione della società in 1-2 giorni lavorativi: solo a Londra.

(3) Ai sensi dell’accordo commerciale e di cooperazione, nessun dazio doganale si applica agli scambi tra l’Unione europea e il Regno Unito. Inoltre, tale accordo definisce una relazione privilegiata tra il Regno Unito e l’Unione europea, in materia commerciale,… https://brexit.gouv.fr/sites/brexit/accueil/le-brexit-cest-quoi.html

(4) I proprietari di società pagano le tasse nel loro paese di residenza fiscale. Senza sostanza economica, una società è praticamente considerata esistente solo nel paese dove svolge effettivamente la sua attività.

*La creazione di un conto bancario da parte di un terzo è illegale, anche con una procura; vi invitiamo a diffidare dei siti che offrono di aprirvi un conto bancario. Un manager indipendente della nostra società, responsabile del conto che lavora per la banca, vi chiamerà per gestire la vostra richiesta di apertura di un conto bancario. Il nostro servizio è un collegamento e non l’apertura di un conto bancario. La banca è l’unica ad avere la decisione in materia di apertura o meno di un conto bancario (art. L. 312-1, II CMF). Il profilo del richiedente un conto bancario e la sua idoneità all’apertura di un conto bancario, sono determinanti per la decisione della banca richiesta. Non creiamo noi stessi conti bancari e non garantiamo l’apertura di un conto bancario. L’introduzione* bancaria è un obbligo di servizio e non di risultato.