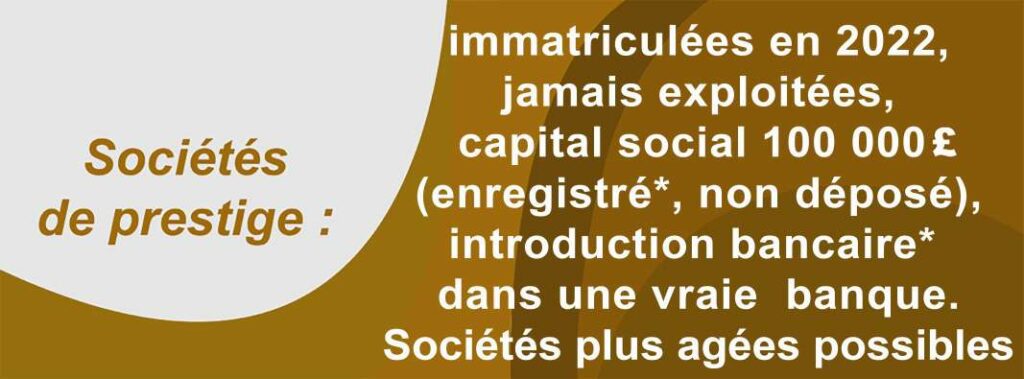

Concept de redynamisation d’une activité par filiale et holding

Introduction bancaire Revolut Business avec assistance : 390 € ht

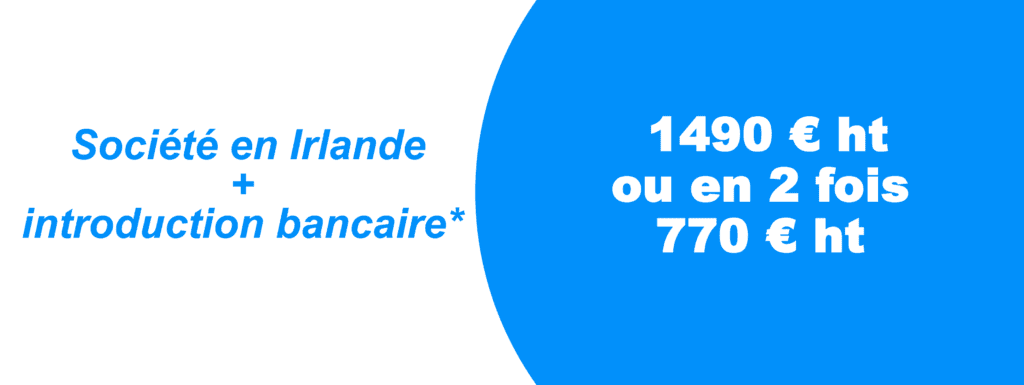

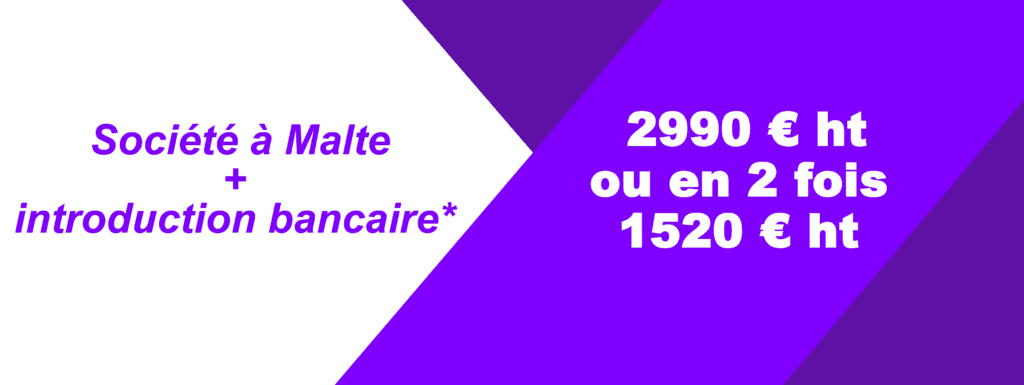

Introduction bancaire dans une vraie banque frontalière, en Europe, francophone, avec déplacement ou hors Europe (sans déplacement, franco-anglaise) : 1290 € ht ou en 2 fois 645 € ht

HSBC : Introduction bancaire HSBC dans un pays de l’Union européenne ou en Asie (Introduction bancaire HSBC Premium+) : 1290 € ht ou en 2 fois 645 € ht. Réseau de banque traditionnelle, avec guichets et services en ligne.

JP Morgan : Introduction bancaire JP Morgan (TOP 5 mondial), sans déplacement : 2790 € ht ou en 2 fois 1395 € ht. Banque traditionnelle, avec guichets et services en ligne.

Citibank : Introduction bancaire Citibank (TOP 29 mondial) ou DBS (Singapour), sans déplacement : 2790 € ht ou en 2 fois 1395 € ht. Réseau de banque traditionnelle, avec guichets et services en ligne.

Bank of America : Introduction bancaire Bank of America (TOP 7 mondial), sans déplacement : 2790 € ht ou en 2 fois 1395 € ht. Banque traditionnelle, avec guichets et services en ligne.

Wells Fargo : Introduction bancaire Wells Fargo (TOP 20 mondial), sans déplacement : 2790 € ht ou en 2 fois 1395 € ht. Banque traditionnelle, avec guichets et services en ligne.

Pour sociétés tunisiennes, marocaines et algériennes : 1 ou 2 introductions bancaires Premium+ en Europe, réseaux de banques guichets : (1) 1490 € ht ou en 2 fois 745 € ht ou (2) 1990 € ht ou en 2 fois 995 € ht. Réseaux de banques traditionnelles, avec guichets et services en ligne.

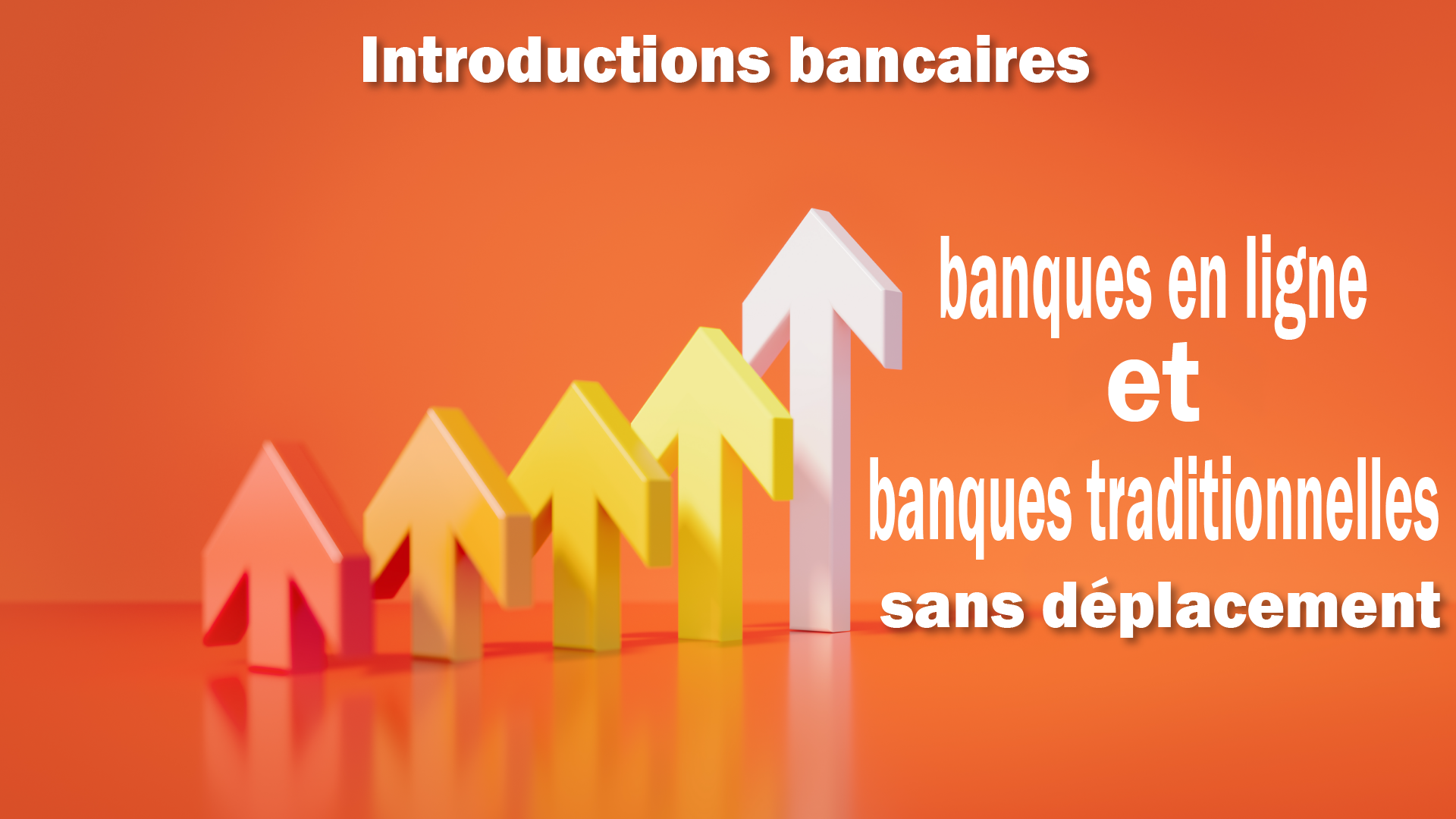

Vous pouvez bien-sûr, opter pour une introduction banque en ligne (néo-banque : Revolut Business ou une autre banque en ligne), ceci est inclus gratuitement à tous nos packs de création de société.

Contact France ![]() 06 67 89 67 39

06 67 89 67 39