Introduction bancaire Revolut Business avec assistance : 390 € ht

Introduction bancaire dans une vraie banque frontalière, en Europe, francophone, avec déplacement ou hors Europe (sans déplacement, franco-anglaise) : 1290 € ht ou en 2 fois 645 € ht

HSBC : Introduction bancaire HSBC dans un pays de l’Union européenne ou en Asie (Introduction bancaire HSBC Premium+) : 1290 € ht ou en 2 fois 645 € ht. Réseau de banque traditionnelle, avec guichets et services en ligne.

JP Morgan : Introduction bancaire JP Morgan (TOP 5 mondial), sans déplacement : 2790 € ht ou en 2 fois 1395 € ht. Banque traditionnelle, avec guichets et services en ligne.

Citibank : Introduction bancaire Citibank (TOP 29 mondial) ou DBS (Singapour), sans déplacement : 2790 € ht ou en 2 fois 1395 € ht. Réseau de banque traditionnelle, avec guichets et services en ligne.

Bank of America : Introduction bancaire Bank of America (TOP 7 mondial), sans déplacement : 2790 € ht ou en 2 fois 1395 € ht. Banque traditionnelle, avec guichets et services en ligne.

Wells Fargo : Introduction bancaire Wells Fargo (TOP 20 mondial), sans déplacement : 2790 € ht ou en 2 fois 1395 € ht. Banque traditionnelle, avec guichets et services en ligne.

Pour sociétés tunisiennes, marocaines et algériennes : 1 ou 2 introductions bancaires Premium+ en Europe, réseaux de banques guichets : (1) 1490 € ht ou en 2 fois 745 € ht ou (2) 1990 € ht ou en 2 fois 995 € ht. Réseaux de banques traditionnelles, avec guichets et services en ligne.

Vous pouvez bien-sûr, opter pour une introduction banque en ligne (néo-banque : Revolut Business ou une autre banque en ligne), ceci est inclus gratuitement à tous nos packs de création de société.

Encore + d’infos sur la Limited liability partnership (LLP)

Personne morale dotée d’une personnalité juridique distincte de celle de ses membres.

Limited Liability Partnerships Act 2000 (LLPA 2000).

Les changements dans la composition d’une LLP n’ont pas d’incidence sur son existence.

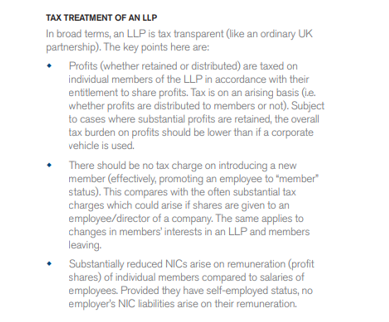

Les LLPs combinent la structure souple d’une société de personnes avec les avantages d’une responsabilité limitée pour ses membres. Une LLP est propriétaire des actifs de l’entreprise et est responsable de ses propres dettes ; les membres agissent à titre de mandataires et n’ont de responsabilité civile que jusqu’à concurrence du montant qu’ils ont versé à la LLP. Une LLP est fiscalement transparente, de sorte que ses membres sont généralement assujettis au même traitement fiscal que les sociétés en nom collectif et leurs associés.

https://uk.practicallaw.thomsonreuters.com/Glossary/UKPracticalLaw/Iacc21b1e1c9a11e38578f7ccc38dcbee?transitionType=Default&contextData=%28sc.Default%29

Une société à responsabilité limitée (LLP) est une personne morale aux fins du droit des sociétés, mais elle est généralement imposée comme s’il s’agissait d’une société de personnes (c’est-à-dire qu’elle est fiscalement transparente). Cela signifie que lorsqu’une LLP exerce un commerce, une profession ou une entreprise en vue de réaliser un bénéfice, ses bénéfices et ses gains seront normalement imposés entre les mains de ses membres, plutôt que d’être imposés sur la LLP elle-même. La transparence fiscale signifie également que les membres seront imposés sur les bénéfices et les gains de la LLP au moment où ils surviennent, qu’ils aient été distribués ou non aux membres.

https://www.lexisnexis.co.uk/legal/guidance/taxation-of-uk-llps

Obligation du statut d’indépendant pour le membre d’une LLP

Membres individuels

Il n’y a aucune obligation fiscale au niveau de la LLP elle-même. Les bénéfices sont imposés sur les membres individuels d’une LLP, conformément et proportionnellement à leurs droits à la participation aux bénéfices.

https://www.macfarlanes.com/media/1723/structuring-a-business-as-a-limited-liability-partnership_july-14.pdf

Les sociétés de personnes, y compris les sociétés à responsabilité limitée LLP, sont transparentes sur le plan fiscal. Cela signifie que la société de personnes elle-même n’est pas soumise à l’impôt : les bénéfices éventuels sont imposables sur les associés.

En règle générale, aux fins de l’impôt, chaque associé est considéré comme recevant sa part des revenus et des dépenses de la société de personnes au fur et à mesure qu’ils se présentent. Ce traitement est écarté dans des cas particuliers par des lois anti-évitement visant à empêcher que des structures de société de personnes soient utilisées pour éviter (ou réduire) l’impôt. La description ci-dessous porte sur deux de ces dispositions : les règles de réattribution des bénéfices dans les sociétés de personnes à « associé mixte » et les règles relatives aux « associés salariés » qui s’appliquent aux sociétés à responsabilité limitée.

Partenariats mixtes

Une société de personnes mixte est une société qui comprend à la fois des personnes physiques et non physiques (le plus souvent, mais pas nécessairement, des sociétés, et ci-après dénommées « sociétés associées ») en tant qu’associés. Depuis le 6 avril 2014, les règles anti-évitement de l’imposition des sociétés de personnes s’appliquent aux sociétés de personnes mixtes dont les bénéfices sont transférés d’associés individuels à des associés de sociétés afin de réduire l’impôt global à payer. Ces règles s’appliquent à la fois aux sociétés de personnes et aux LLPs.

L’intention de ces règles est d’empêcher (par exemple) que les bénéfices soient transférés d’un particulier à une société dont il (ou un membre de sa famille) est propriétaire. Les dispositions anti-évitement visent donc à réaffecter les profits détournés à la personne concernée.

Membres salariés

Les règles sur les membres salariés visent à identifier les membres dont les conditions de service ressemblent davantage à une relation d’emploi qu’à un travail indépendant. Ces règles ne s’appliquent qu’aux LLP britanniques, et non aux sociétés en nom collectif ou aux sociétés à responsabilité limitée formées à l’étranger.

En ce qui concerne l’impôt sur les sociétés de personnes, lorsqu’une personne est considérée comme un membre salarié, elle est soumise à la PAYE et aux cotisations d’assurance nationale de classe 1 (NIC) sur ses revenus de la LLP. La LLP sera également assujettie à des NIC de catégorie 1 en ce qui concerne la rémunération du membre salarié, mais pourra demander une déduction fiscale pour le coût de son emploi. En effet, le paiement au participant est traité comme un revenu d’emploi aux fins de l’impôt.

Une personne est traitée comme un membre salarié lorsque les trois conditions suivantes sont remplies :

Condition A

La personne fournit des services à la LLP en sa qualité de membre, et il est « raisonnable de s’attendre » à ce que la rémunération payable par la LLP pour ces services soit entièrement ou en grande partie (présumée être de 80 % ou plus) un « salaire déguisé ».

Le salaire déguisé est une rémunération qui est fixe ou, si elle est variable, qui n’est pas calculée en fonction des profits ou des pertes globaux de la LLP ou, en pratique, qui n’est pas affectée par ceux-ci.

Les particuliers seront visés par cette condition à moins que plus de 20 % de leur rémunération variable ne soit liée à la rentabilité globale de l’entreprise. Il ne suffit pas qu’elle soit liée à la performance de l’individu, de la branche ou de l’équipe.

Condition B

La condition B est que les droits et devoirs mutuels des membres et de la LLP ne confèrent pas au membre une influence importante sur les affaires de la LLP.

Ceci est interprété par HM Revenue & Customs (HMRC) comme signifiant le rôle joué par l’individu et si cet individu est « en affaires » ou simplement « travaillant pour l’entreprise ».

L’influence sur une partie ou une branche de la LLP, plutôt que sur l’ensemble, est également insuffisante. De nombreuses grandes sociétés de personnes et celles qui ont des structures hiérarchiques ou de gestion sont susceptibles de constater que seuls quelques partenaires échapperont à cette condition. Le HMRC a confirmé que l’influence ne signifie pas nécessairement siéger au conseil d’administration de LLP.

Condition C

La condition C est que le capital du particulier soit inférieur à 25 % du salaire déguisé de la LLP au cours de l’année d’imposition concernée.

Il s’agit du montant que la personne a investi dans le cadre de la convention LLP et qui tient compte de tout changement ultérieur. Cependant, il n’inclut pas les montants que le membre peut retirer, par exemple les bénéfices non utilisés ou les prêts à court terme.

Lorsqu’un associé quitte ou se joint à la société de personnes au cours de l’année, l’apport en capital est calculé au prorata aux fins du présent critère.

Si l’une ou l’autre de ces conditions n’est pas remplie, le particulier continuera d’être traité comme un travailleur autonome aux fins de l’impôt (et l’impôt à payer sur la société de personnes ne sera donc que sur sa part des revenus et des dépenses découlant de la société de personnes).

Cette fiche d’information est basée sur la loi et la pratique du HMRC au 1er mai 2019. https://www.saffery.com/insights/publications/partnership-tax/

Pour rappel, la création d’une société à l’étranger doit être motivée par des nécessités commerciales ou stratégiques, dans le cadre, par exemple, d’un projet d’expatriation ou pour délocaliser la fabrication de produits, une recherche d’implantation pour faciliter la logistique (notamment import-export), de proximité pour les ressources humaines et les matières premières, d’économie de coûts notamment pour l’entreposage, etc…

Nous espérons que ces explications fourniront un résumé utile ; elles ne constituent aucunement un conseil juridique ou fiscal. Nous ne sommes en aucun cas avocats et vous devez consulter un avocat en droit fiscal et ou en droit du commerce international avant de passer une commande sur notre site Internet.

« La LLP elle-même ne paie aucun impôt sur ses bénéfices ».

https://hillierhopkins.co.uk/faq/llp-v-limited-company-whats-best/#:~:text=An%20LLP%20allows%20its%20members,at%20the%20marginal%20rate%20applicable.

Impôt dans une société à responsabilité limitée par rapport à une LLP

L’une des principales différences entre les sociétés à responsabilité limitée et les LLP est le traitement de l’impôt. Une société à responsabilité limitée est complètement distincte des personnes de l’entreprise, donc pour l’impôt, cela signifie :

Une société anonyme paie des impôts en tant que telle, en déposant une déclaration d’impôt sur les sociétés et en payant l’impôt sur les sociétés sur les bénéfices imposables.

Les administrateurs paient l’impôt séparément sur les revenus qu’ils tirent de l’entreprise. Leurs revenus peuvent provenir d’un salaire que l’entreprise leur verse. Si les administrateurs sont également actionnaires, ils peuvent également recevoir une part des bénéfices de la société sous forme de dividendes.

Une LLP en tant qu’entité n’est pas imposable, mais les membres le sont. Donc, pas de déclaration d’impôt sur les sociétés, et pas d’impôt sur les sociétés pour une LLP. https://www.theaccountancy.co.uk/limited-company/whats-difference-llp-limited-company-7698.html#Tax%20in%20a%20limited%20company%20versus%20an%20LLP

“LLP : Fiscalité

Bien qu’en droit général, une LLP soit considérée comme une personne morale, à des fins fiscales, une LLP est normalement traitée comme une société de personnes en vertu de la loi de 2005 sur l’impôt sur le revenu (revenus commerciaux et autres) S863, S1273 de la loi de 2009 sur l’impôt sur les sociétés.

Lorsqu’une LLP exerce un commerce, une profession ou une autre entreprise en vue de réaliser un profit :

- toutes les activités de la LLP sont considérées comme étant exercées en société par ses membres (et non par la LLP en tant que telle)

- tout ce qui est fait par, à la LLP ou en relation avec celle-ci aux fins de l’une ou l’autre de ses activités est considéré comme fait par, à l’égard ou à l’égard des membres en tant qu’associés, et les biens de la LLP sont considérés comme détenus par les membres de la LLP.