Introduction bancaire Revolut Business avec assistance : 390 € ht

Introduction bancaire dans une vraie banque frontalière, en Europe, francophone, avec déplacement ou hors Europe (sans déplacement, franco-anglaise) : 1290 € ht ou en 2 fois 645 € ht

HSBC : Introduction bancaire HSBC dans un pays de l’Union européenne ou en Asie (Introduction bancaire HSBC Premium+) : 1290 € ht ou en 2 fois 645 € ht. Réseau de banque traditionnelle, avec guichets et services en ligne.

JP Morgan : Introduction bancaire JP Morgan (TOP 5 mondial), sans déplacement : 2790 € ht ou en 2 fois 1395 € ht. Banque traditionnelle, avec guichets et services en ligne.

Citibank : Introduction bancaire Citibank (TOP 29 mondial) ou DBS (Singapour), sans déplacement : 2790 € ht ou en 2 fois 1395 € ht. Réseau de banque traditionnelle, avec guichets et services en ligne.

Bank of America : Introduction bancaire Bank of America (TOP 7 mondial), sans déplacement : 2790 € ht ou en 2 fois 1395 € ht. Banque traditionnelle, avec guichets et services en ligne.

Wells Fargo : Introduction bancaire Wells Fargo (TOP 20 mondial), sans déplacement : 2790 € ht ou en 2 fois 1395 € ht. Banque traditionnelle, avec guichets et services en ligne.

Pour sociétés tunisiennes, marocaines et algériennes : 1 ou 2 introductions bancaires Premium+ en Europe, réseaux de banques guichets : (1) 1490 € ht ou en 2 fois 745 € ht ou (2) 1990 € ht ou en 2 fois 995 € ht. Réseaux de banques traditionnelles, avec guichets et services en ligne.

Vous pouvez bien-sûr, opter pour une introduction banque en ligne (néo-banque : Revolut Business ou une autre banque en ligne), ceci est inclus gratuitement à tous nos packs de création de société.

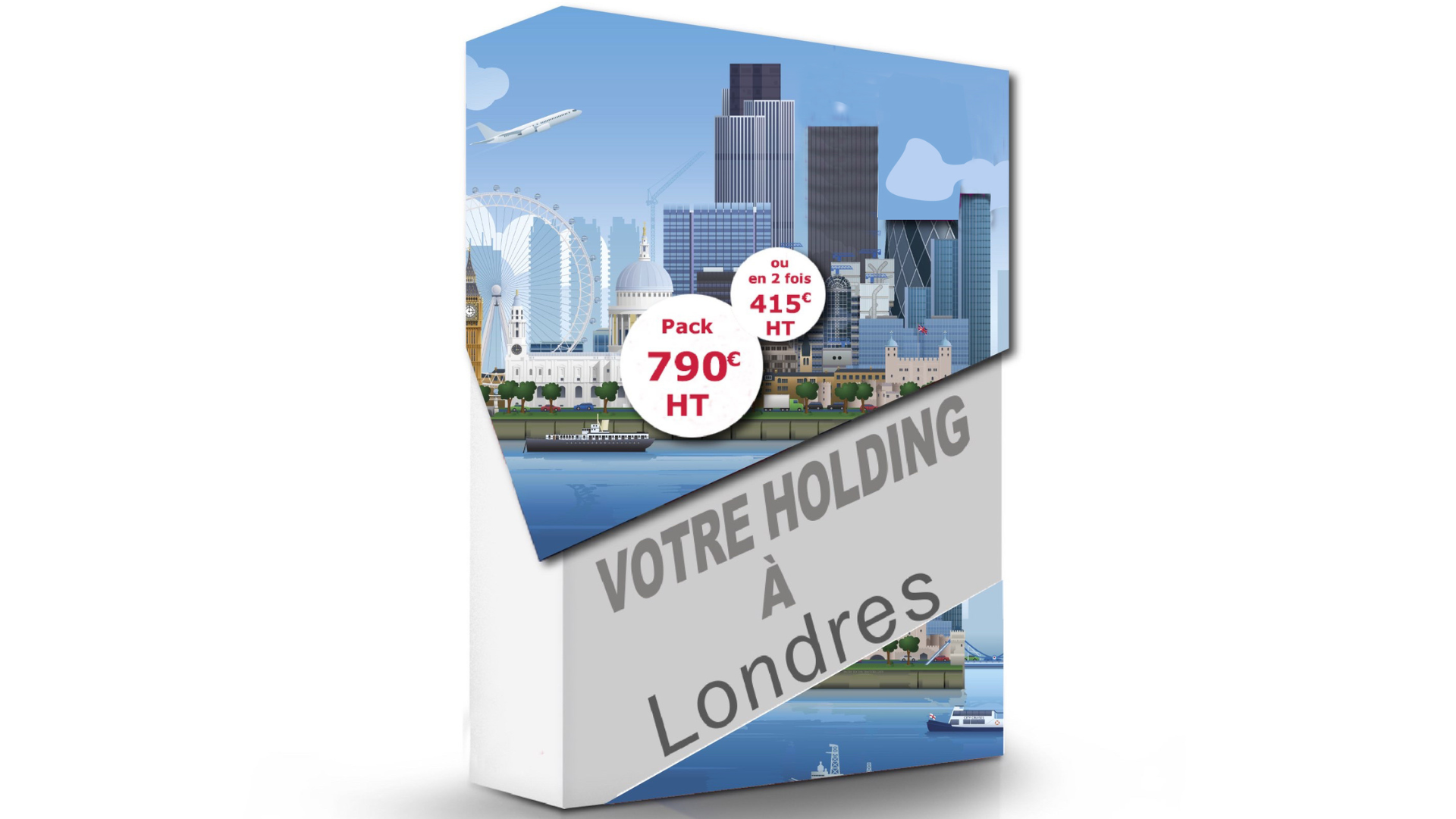

Dividendes : Filiale Française et Holding Anglaise

La question des dividendes entre une filiale française et une holding anglaise est un sujet complexe qui nécessite une analyse approfondie au cas par cas, en raison des évolutions constantes de la fiscalité internationale.

Les règles fiscales applicables peuvent varier en fonction de :

La nature juridique des sociétés, notamment françaises (SA, SARL, SAS, etc.)

Les conventions fiscales entre la France et le Royaume-Uni

Le régime fiscal spécial auquel la holding pourrait être soumise (régime mère-fille, etc.)

Les dates des opérations (les règles fiscales évoluent régulièrement)

Les principaux éléments à considérer

1. Le régime mère-fille : En France : Ce régime permet généralement d’exonérer en grande partie les dividendes reçus par une société mère française de ses filiales, si exonération applicable et en fonction de conditions spécifiques.

Au Royaume-Uni : Des règles similaires existent, mais les conditions d’application peuvent différer.

2. La retenue à la source

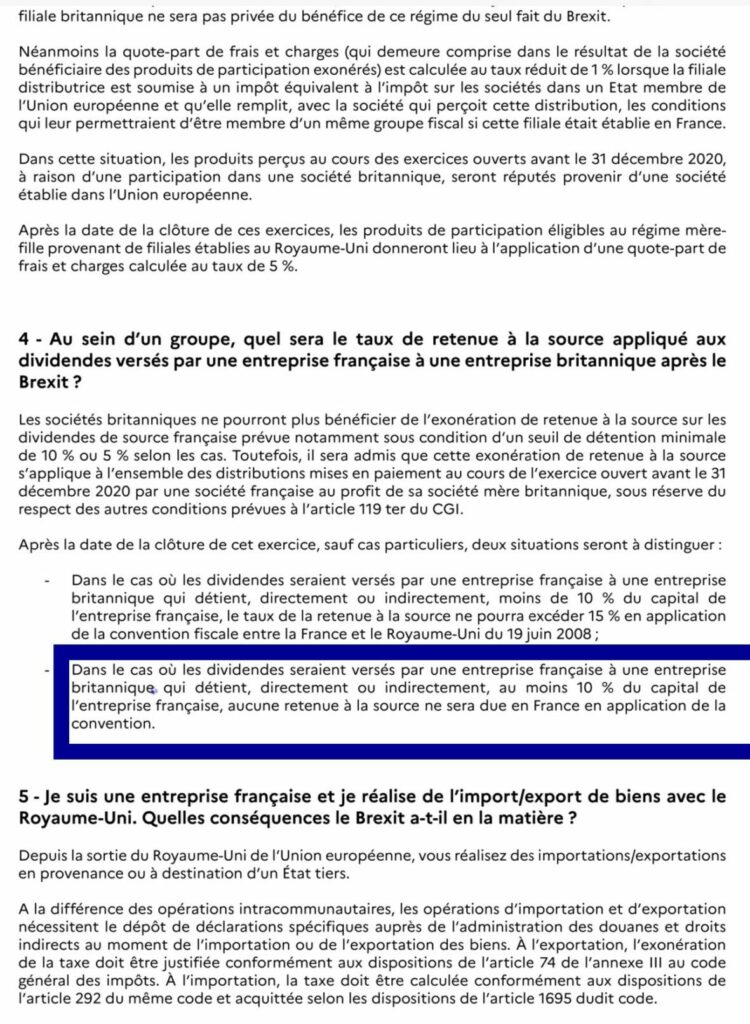

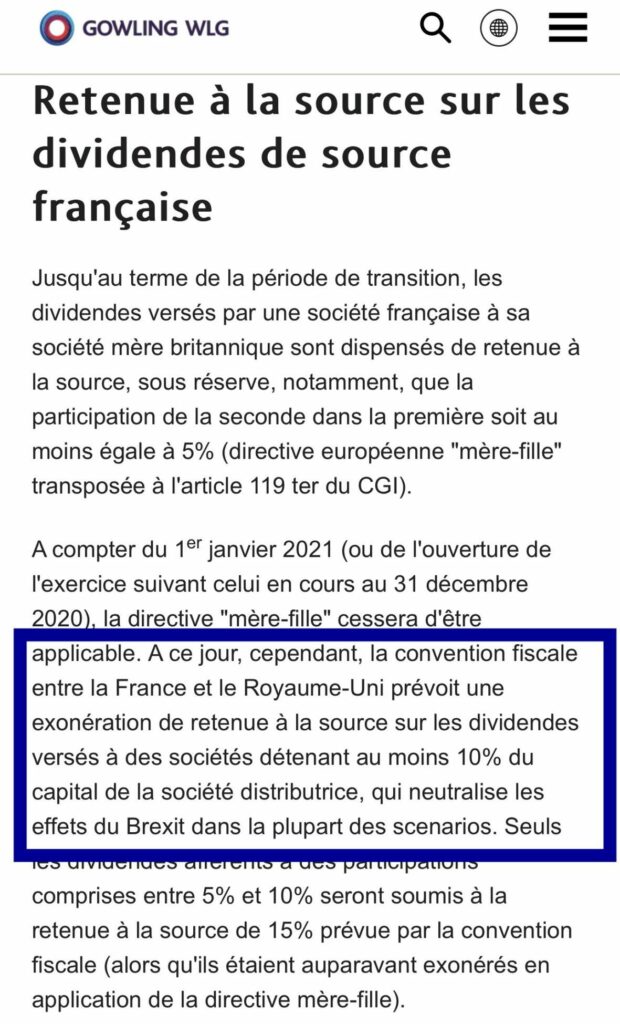

En France : Une retenue à la source est généralement appliquée sur les dividendes versés par une société française à une société étrangère ; le taux de retenue à la source varie en fonction du pays de résidence de la société mère et selon des règles applicables.

Au Royaume-Uni : Les règles de retenue à la source varient également en fonction du pays de résidence de la société mère et des conditions spécifiques.

3. La double imposition

Les conventions fiscales entre la France et le Royaume-Uni visent généralement à éviter la double imposition des bénéfices. Il est toutefois important de vérifier l’évolution de ces conventions, en vertu du Brexit.

Les crédits d’impôt peuvent être éventuellement utilisés pour compenser l’impôt payé à l’étranger, si crédit d’impôt applicable.

4. Les autres impôts

Les impôts sur les plus-values peuvent s’appliquer lors de la cession de participations.

Les droits de succession peuvent être dus en cas de transmission de patrimoine.

Les conséquences du Brexit

Le Brexit a entraîné des modifications importantes dans les relations fiscales entre la France et le Royaume-Uni. Il est donc essentiel de se tenir informé des dernières évolutions.

Conseils

Faire appel à un expert-comptable ou à un avocat fiscaliste, ce que nous ne sommes pas. Ces professionnels pourront vous accompagner dans la compréhension des règles applicables à votre situation spécifique.

Se tenir informé des évolutions législatives: La fiscalité internationale est un domaine en constante évolution. Il est donc essentiel de se tenir informé des dernières modifications.

La fiscalité sur les dividendes entre une filiale française et une holding anglaise est un sujet complexe qui nécessite une analyse approfondie au cas par cas.

Il est fortement recommandé de solliciter l’avis d’un avocat fiscaliste, ce que nous ne sommes pas, pour étudier votre situation fiscale, en fonction notamment de :

– La nature juridique de votre holding et de votre filiale

– Le pourcentage de participation de votre holding dans la filiale

– Le régime fiscal spécial auquel votre holding pourrait être soumise (si applicable)

En savoir + :

https://brexit.gouv.fr/sites/brexit/accueil/vous-etes-br-une-entreprise/fiscalite.html

*Depuis le Brexit, il est possible que cet accord franco/anglais ne soit plus valide. Vous devez consulter un avocat fiscaliste, ce que nous ne sommes pas, afin d’obtenir les conseils adaptés.

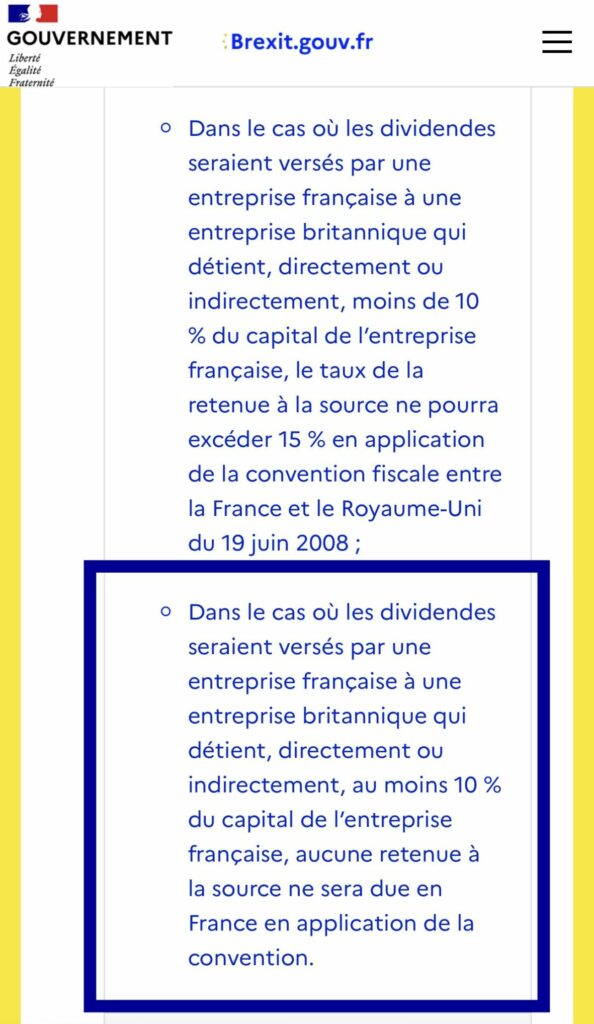

Réponse de l’administration fiscale (France) du 13/01/24 : “En vertu de l’article 11 de la Convention fiscale entre la France et le Royaume-Uni, les dividendes payés par une société française ne sont pas imposables en France si leur bénéficiaire est une société assujettie à l’impôt sur les sociétés qui détient, directement ou indirectement, au moins 10% du capital de la société payant les dividendes”